未来五年,美国社会将经历一系列重大变革,包括移民政策调整、关税扩大、本土出生率下降,以及单身人口持续上升。同时,AI加速渗透日常生活,房屋拥有成本(包括维护与损坏成本)也在不断上涨。这些趋势将对房地产行业带来深远影响。

不过,对房市影响最大的,仍然是抵押贷款利率(mortgage rate)。如果利率依旧维持在2009年初至2022年中期以来的高位,住房交易将主要限于“换工作”“经济变动”或“家庭结构改变”这类刚需情境。

而一旦利率快速回落,过去几年积压的购房需求将被释放,交易量也将有望恢复至历史平均水平。未来利率的走势,将决定2025年与2030年最热门房市榜单的变化幅度有多大。

成交量将回升,但仍受制于高利率

与疫情前相比,只要贷款利率维持在6%以上,全美房屋成交量预计仍会保持低位。根据美联储最新预测,通胀率要降到2%左右恐怕要等到2027年甚至更晚。美联储主席鲍威尔也明确表示:在通胀压力完全释放前,不会急于降息。

这意味着2025年全年,利率或将维持平稳但缓慢下降的趋势。

此外,两大不确定因素也可能影响经济稳定:

1. 新一轮关税对进出口贸易与通胀的影响;

2. 数百万非法移民被遣返,可能冲击农业与建筑等依赖移民劳动力的行业,并可能带来新一轮通胀反弹。

“低利锁仓效应”仍在,但正在减弱

虽然不少购房者已经接受了较高的贷款利率,具备了足够的收入和首付能力,但大多数房主仍手握6%以下利率的低利贷,因而不愿出售换房。这种“锁仓效应”(Lock-in Effect)导致房源供应持续低于正常水平。

截至2024年第四季度,Realtor.com 的数据指出:

82% 的房主贷款利率低于 6%,虽然这个比例比2023年初的93%有所下降,但预计到2025年底还将继续下降至75%左右。

随着“锁仓效应”的逐渐削弱,预计会有更多业主基于换工作、家庭成员变动、或偿还债务等原因选择挂牌出售。

若短期内打算购房,不建议投资高风险资产

对于仍在观望市场的潜在买家,如果计划未来三到五年内购房,不建议将首付款投入高风险资产,如股票、债券或加密货币等。

来自洛杉矶的财富管理师 Charles Hamilton 提醒道:

“作为一个通用原则,如果你打算在五年内购房,我不建议去追求其他投资机会。”

他说,大多数客户更倾向于选择高收益储蓄账户或中短期定存(CD)。

Hamilton 还补充:“所有投资都存在本金亏损的风险,即便是所谓稳健的理财产品。”

新房建设将继续满足累积需求

当现房库存仍偏紧,越来越多的购房者会转向新房市场。近年来,新建独栋别墅在整体库存中占比已升至约30%,远高于正常市场的占比。在利率低迷前,年住房开工量曾从2019年的130万套跃升至2022年的150万套以上,但2025年5月已回落至年化不到130万套。

然而,新屋开工数下降的原因之一是利率上升压制了销售和库存积压。美国人口普查局数据显示,2025年5月新建独栋住宅销量环比下降13.7%,同比下降6.3%。按当月销售速度计算,新建独栋住宅的供应周期达到9.8个月,是同期现房库存(4.4个月)的两倍多。

其中约五分之一的新房已建成,另有一半正在施工。购房者应重点关注大型建商,它们通常为了去库存,会提供丰厚激励措施,例如“买断”利率(Mortgage Rate Buy-down)、承担部分过户费用、免费装修升级等。

根据全美住宅建商协会(NAHB)6月调查,37%的建商正在降价销售,平均降幅达5%,创自2022年有统计以来的最高记录,高于4月的29%;62%的建商提供额外优惠措施,也高于5月。

⚠️ 随着抵押贷款利率近期有所回落,建商的优惠不会持续太久。

“总拥有成本”将成为买房新标准

房贷利息只是冰山一角,水电费、维护、保险、房产税等支出持续上涨,购房者越来越关注“总拥有成本”(Total Cost of Ownership)。

根据 Bankrate 2025年中期数据:

- 美国独栋别墅年均额外支出为 $21,400(月均$1,783)

- 较2024年增长18%(去年同期月均$1,510)

- 其中40%以上来自日常维护费用

因此,各地物业管理协会(HOA)面临更大压力,需确保储备基金匹配维护需求。相比之下,新房初期维护成本明显较低。

导致成本上涨的原因包括:

- CPI自2020年至2025年上涨约25%

- 极端气候频发推高灾害险保费

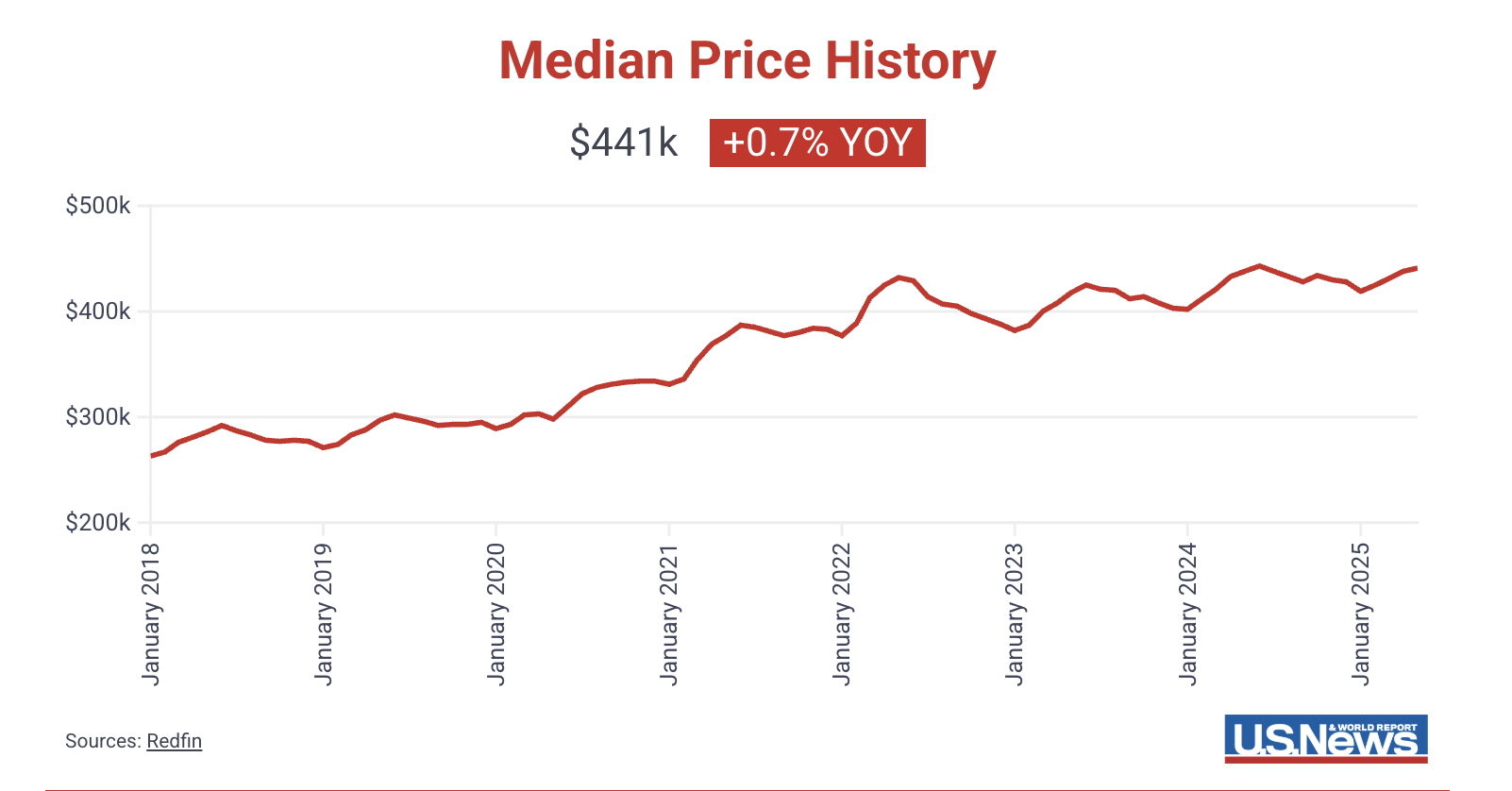

⚠️ 若以中位价购房,贷款每月约$2,200,综合上述费用,美国家庭月均住房支出接近$4,000。

而2025年5月,租房月均成本仅为$2,296,低约40%,这是许多有购买能力的家庭仍选择租房的主要原因之一。

房源信息平台或将分裂:MLS 面临挑战

美国地产交易规则可能出现分裂。“NAR清晰合作政策(CCP)”要求所有经纪人必须在24小时内将房源上传至MLS(多重房源系统),以确保房源公开透明。

然而,从2025年起,包括 Zillow 和 Redfin 在内的大型平台都加强了执行:

- Zillow 实施“Zillow禁令”,禁止提前发布房源

- Redfin 将于9月开始执行类似政策

为应对争议,NAR 推出“延迟上架”政策,允许卖方申请推迟将房源发布至 Zillow 等公开平台,但必须允许经纪人通过MLS查看。

Compass等大型公司对此表示不满,坚持只在自己平台上先测定价格策略后,再决定是否公开房源。

Compass 声称:

- 94% 房源最终会上MLS

- 自营“隐私房源”合同签署速度提高20%,降价概率低30%,成交价平均高出2.9%

然而,Zillow 的月访问量达3.5亿次,Compass 仅为760万次。

竞争对手 NextHome 执行长则表示:

“卖家最关心的是快速、高价成交。限制房源曝光只会降低售价。”

美国住房短缺问题仍将持续至2030年

美国住房短缺估计达 450万套,即便建商积极补充供应,也需要时间——寻找土地、劳动力、材料都非一朝一夕。全美住宅建商协会预计,2025至2030年将填补缺口;但2030年后,由于人口结构变化,需求可能逐步下降。

总结

未来五年,美国房市将经历从紧张到逐渐恢复的阶段。若贷款利率持续下降,需求将强劲回归。新房建设、房源曝光方式、“总拥有成本”考量将成为购房者决策的重要因素。

房产中介服务

安心温暖的家

我们为您寻找

买房、卖房、租房,让费城及Main Line顶尖房产经纪人为您出谋划策。预约免费咨询!

微信号:Phillyliveco 扫码联系我们!