买房前大家常问的问题就是,我的收入够申请房贷吗?

其实在申请房屋贷款的时候,收入高低真的不那么重要。仅仅因为你获得了一定数额的贷款预批信,并不意味着你就应该以这个购房价格去买房子。

下面我们说说为什么?

银行在审理房贷的时候,主要看你的两个方面,信用分数和还贷能力.

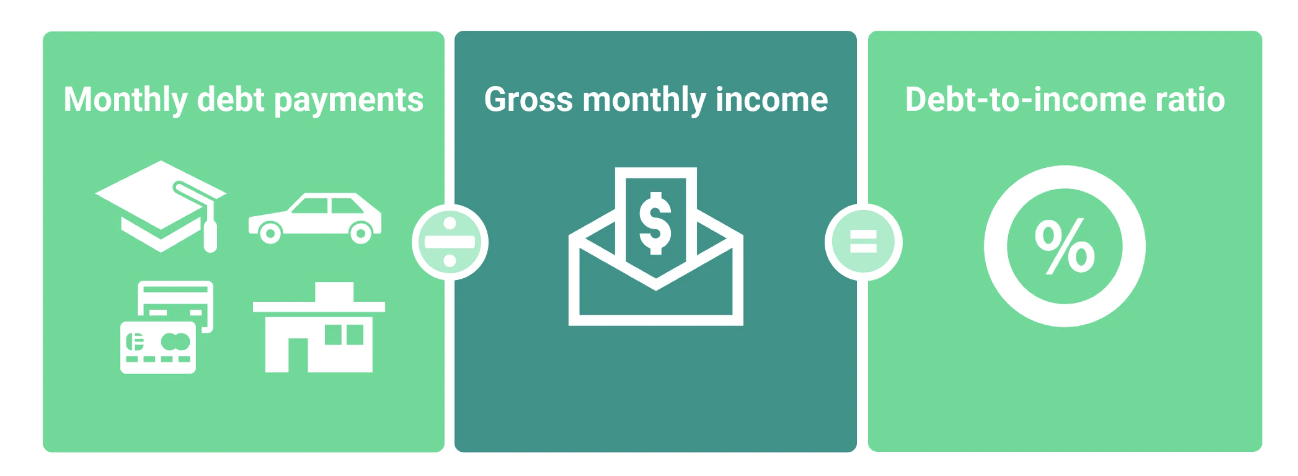

还贷能力的衡量标准就是DTI (Debt to income ratio),就是你的每月债务和税前收入的比。

所以银行批准贷款,不是单纯看你的收入,还要看你的每月花销。

如何具体计算DTI (Debt to Income) ratio?

计算你的债务与收入比率很简单,但首先,你需要一些数字。

你的每月总收入 : 过去两年工作和兼职持续稳定的收入。

你的每月总债务:每月租金或房屋支出(包含地税),抚养费或赡养费, 你的信用报告中报告的所有债务,例如信用卡最低还款、汽车贷款、学生贷款和个人贷款的每月最低还款。

注意:债务不必包括买菜,水电费,健康保险,收入所得税或其他相关的税等等,只需要用在信用报告中出现的债务就行。

然后在每月债务中加上你要申请的房贷付款,包括本金、利息、房地产税、房屋保险和房贷保险(如果有房贷保险的话)。

将你的每月总债务除以你的每月总收入以获得你的 DTI (Debt to Income) ratio。假设你每月的债务总额为4000美元。如果你的月总收入(税前收入)是每月8000美元,那么你的DTI是0.5,或50%。

为什么你的收入不那么重要?

所以你现在知道为什么你的收入对申请房贷来说不那么重要。

因为银行看重的是你的还款能力。

有的人赚一块钱花两块。有的人同样赚一块钱,只花一毛。如果再加上1毛房贷,每月还2毛,银行也觉得他还得起。如果不小心看上豪宅,每月要还房贷2块。那银行觉得你只赚一块,每月怎么能还两块一毛钱呢?所以这个贷款就批不下来。

所以银行在审理房贷的时候,看的是你的收入,债务,和想申请的贷款。DTI (Debt to Income)ratio就综合了这三点,是一个更好的工具,可以确定你是否有能力支付房屋贷款。

如果DTI (Debt to Income) ratio超标了怎么办?

普通贷款DTI (Debt to Income)ratio一般是43%,特殊情况最高不超过50%。

如果你的DTI (Debt to Income)ratio 超标了怎么办? 实话说,如果你的DTI超标了,你要想想现在适不适合买房,或者要买的房子是不是太撑了。 因为DTI (Debt to Income) ratio用的收入是税前收入,如果去掉税的话,就真的不剩下多少余钱了。

但是!我听到更多的声音是:后悔没有早买房!或者真后悔当初没有咬咬牙买个贵点的房子!

所以我们还是认真说说如何降低DTI (Debt to Income) ratio。

- 增加收入。

短时间增加收入比较难,银行要看过去2年的稳定收入。 可以和老板提加薪,或者换一份收入高的工作。还可以增加其他收入,开uber,送外卖,宠物寄养等等。 - 降低债务。

看看信用报告里,债务多的那项,争取快点还清。例如车贷。 - 增加另外一个债收比较低的伴侣或伙伴一起买房。

这样银行会在审核贷款申请时考虑TA的债收比,降低DTI总比率。 - 多付首付。

如果有现金的话。 - 买便宜一点的房子。

- 用低利率的贷款。

多比较利率,选择利率低的贷款。

04

最后总结

如果你正在考虑申请房屋贷款,请先审视你的收入和债务。虽然你需要有稳定持续的收入才能获得贷款的批准,但你还需要证明自己没有过度消费,DTI (Debt to Income) ratio 比率是证明这一点的最佳方式。

如果DTI (Debt to Income) ratio暂时过高,也不必气馁,专注于提供稳定可靠的收入,并且提前偿还债务,以增加获得贷款的机会。

END

房产中介服务

安心温暖的家

我们为您寻找

买房、卖房、租房,让费城及Main Line顶尖房产经纪人为您出谋划策。预约免费咨询!

微信号:Phillyliveco 扫码联系我们!

[…] […]